Yrityksen taloudellista toimintakykyä arvioidaan kolmesta eri näkökulmasta. Arvioidaan kannattavuutta, maksuvalmiutta ja vakavaraisuutta. Pitkällä aikavälillä tarkasteltuna kannattavuus on ehdottamasti tärkein. Rahaa pitää tulla enemmän kuin menee. Yrityksen tulee pystyä tuottamaan voittoa, jota voidaan jakaa omistajalle tai käyttää liiketoiminnan tehostamista ja kasvattamista varten.

Mistä tekijöistä kannattavuus muodostuu?

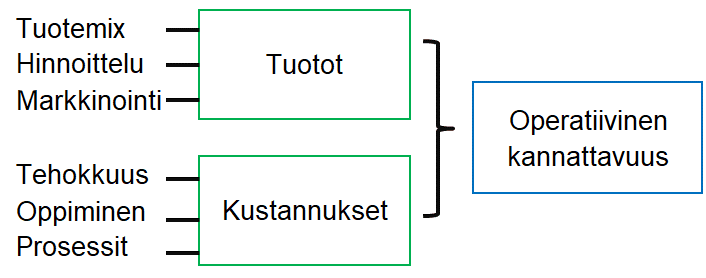

1. Operatiivinen kannattavuus

Operativiinen kannattavuus muodostuu tuottojen ja kustannusten välisestä erosta. Tuottojen pitää olla suuremmat kuin kustannukset. Tuottojen suuruuteen vaikuttaa keskeisesti yrityksen liikeidea. Mitä myydään ja kenelle myydään. Yritys pyrkii valitsemaan tuote- tai palveluvalikoiman (tuotemix) asiakaskohtaisten tarpeiden ja kannattavuusnäkökohtien perusteella. Potentiaalisen asiakaskunnan tulee olla riittävän laaja, jotta yrityksellä on realistiset mahdollisuudet saavuttaa riittävä volyymi kussakin valitussa tuote- ja palveluryhmässä. Riittävillä markkinoinnin ja myynnin toimenpiteillä mahdollistetaan asiakasmäärän kasvu ja myynnin toteutuminen

Operatiivinen kannattavuus

Yrityksen hinnoitteluperiaatteet ja markkinatilanne vaikuttavat siihen pystyykö yritys veloittamaan tuotteen tai palvelun kustannuksiin nähden riittävän hinnan asiakkailtaan. Hinnoittelun lähtökohtana tulee aina olla ymmärrys yrityksen kustannusperusteista vaikka yritys ei kustannusperusteista hinnoittelua noudattaisikaan. Vähimmäishintana voidaan pitää kustannusten määrää lisättynä voittotavoitteella (hinta = kustannukset + voittotavoite). Voittotavoite riippuu kustannusrakenteesta ja omistajan tuotto-odotuksesta.

Yrityksen resurssikäytön (toimitilat, työvälineet, ohjelmat ja henkilökunta) tehokkuus vaikuttaa kustannusten syntymiseen. Kun yritys pystyy oppimisen ja prosessien kehittämisen avulla parantamaan palvelu- ja asiakasprosesseja, niin kustannusten alentumisen myötä myös asiakastyytyväisyys kasvaa.

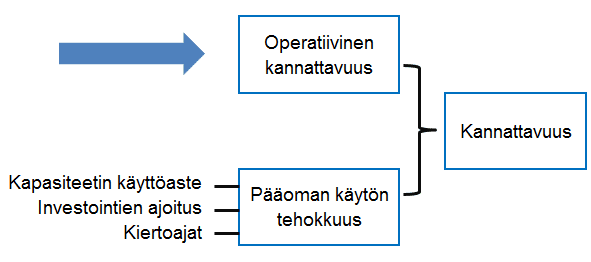

2. Suhteellinen kannattavuus

Kun edellä kuvattua operatiivista kannattavuutta verrataan pääoman käytön tehokkuuteen, niin yrityksen suhteellinen kannattavuus paranee. Yrityksen käyttämien rakennusten, koneiden ja kaluston ja kuljetusvälineiden käyttöasteiden tulisi olla korkeat, jotta ne olisivat riittävän tehokkaassa käytössä suhteessa operatiiviseen tulokseen.

Vaihto-omaisuuden kiertoaikojen nopeuttaminen parantaa yrityksen katekertymää ja pienentää samalla sitoutunutta pääomaan. Myyntisaamisten kiertoajan tehostaminen vapauttaa käyttöpääomaa paremmin tuottavampaan tarkoitukseen, jolloin kannattavuus paranee.

Kuten edellä on kerrottu, niin yritystoiminnan kannattavuutta tulee arvioida sekä operatiivisen kannattavuuden että suhteellisen kannattavuuden näkökulmasta. Yrityksen operatiivisen tuloslaskelman ja taserakenteen tulee olla muokattuna sellaiseksi, että se palvelee kannattavuuden seurantaa. Kannattavuutta ja pääoman käytön tehokkuutta voidaan parantaa suunnittelua, budjetointia ja seurantaa kehittämällä.

Palvelut kannattavuuden parantamiseen?

Asiantuntijoidemme pitkäaikainen kokemus yritystoimintaa tukevien toimintamallien ja talousjohtamisen parissa takaa onnistumisen. Saat meiltä tarvitsemasi henkilökohtaisen asiantuntijan käyttöösi ja oikeat työvälineet kannattavuuden parantamiseksi.

Palvelut kannattavuuden parantamiseen:

- Hinnoittelua tukevat laskentapalvelut

- Budjetointityökalut ja palvelut

- Henkilökunnan kouluttaminen

- Kannattavuutta ja kasvua tukevat yrityskohtaiset teemapäivät

- Talousjohtaja- palvelut

> Lue lisää palvelusta - Verkkoluennot ja webinaarit

> Lue lisää - Yrittäjän, toimitusjohtajan tai hallituksen jäsenen henkilökohtainen valmennusohjelma talousjohtamisesta